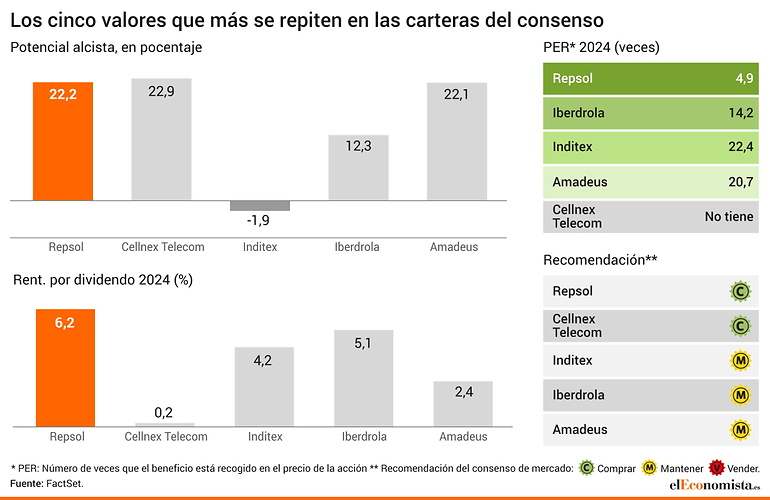

Entre los diez valores de la bolsa española en los que más confianza depositan los expertos, Repsol ocupa un puesto especial, ya que, por ponderación, es la firma con un mayor peso en la Cartera de Consenso con la que se construye el Eco10 (con la colaboración de 47 entidades). Y es que, la petrolera cuenta con fuertes credenciales para el año en curso, especialmente en el ámbito de las valoraciones, con notables mejoras en las últimas semanas. Con una subida en bolsa de más del 8% (la petrolera vio un fuerte impulso en el parqué tras rendir cuentas ante el mercado), su potencial alcista aún no se agota, y el consenso que recoge FactSet ve un recorrido del 22% para sus títulos para los próximos meses.

Por recomendación (comprar), ostenta el segundo mejor consejo del índice naranja, solo por detrás de Logista, y el décimo puesto de todo el Ibex 35, según el algoritmo que emplea elEconomista.es con el consenso de mercado de FactSet. El precio al que se compra su beneficio (a través del ratio PER) también potencia el atractivo de Repsol, con un multiplicador de 4,9 veces para 2024, que la coloca como la segunda compañía más barata del club de las 35, -y de nuevo- solo por detrás de Logista.

En cuanto a sus resultados correspondientes a 2023, la compañía cerró con beneficio neto de 3.168 millones de euros, un 25,5% menos que en 2022, cuando la petrolera española alcanzó los 4.251 millones (en un año de resultados extraordinarios debido a la fuerte subida que experimentó el precio del petróleo). Sin embargo, estas cuentas no penalizan a la firma presidida por Antonio Brufau, que también informaba en la actualización de su plan estratégico (donde amplía su horizonte hasta el año 2027) que seguirá aumentando el ritmo de crecimiento de su dividendo, a partir de ahora, en un 3% anual. Cabe recortar también que la petrolera ya supera el doble dígito en todos sus negocios y se propone alcanzar una tasa mínima de retorno del 12% en 2027.

Este incremento se sumará al 30% de aumento que ha anunciado para 2024 en la presentación de resultados, y dejará un pago en metálico de 0,99 euros para 2025, 1,11 euros en 2026 y 1,26 euros en 2027. Además, apoyará los dividendos con un programa de recompras de acciones de 5.400 millones en estos años, lo que hará que la inversión total para retribuir sea de 10.000 millones en este periodo. La rentabilidad por dividendo esperada para la firma para 2024 es del 6%.

Miguel Lopez, de Capitalia Familiar, firma que incluye a la petrolera entre sus valores favoritos, considera que el sector de la energía se ha quedado claramente rezagado en la recuperación del mercado y "podría tomar el testigo de otros sectores y liderar las subidas este 2024". "En el caso concreto de Repsol, además, no se pueden obviar sus positivos fundamentales: tiene un balance saneado, cotiza a valoraciones muy atractivas y tiene una atractiva rentabilidad por dividendo. Como compañía, la diversificación de su negocio la hace prácticamente única, con un peso equilibrado entre exploración y producción por un lado y refino y marketing por otro, sin olvidar su crecimiento en electricidad y energías renovables. Como contrapunto, tenemos el riesgo político y fiscal en nuestro país, pero entendemos que es un riesgo limitado y pasajero que no impedirán que Repsol lidere la adaptación de las energéticas europeas a la nueva realidad del sector", completa el experto.

En este mismo sentido, desde CMC Markets, otra de las firmas participantes que seleccionan a Repsol entre sus favoritas para los próximos meses, opina que la petrolera está superando las expectativas de consenso y presenta unos múltiplos de valoración atractivos. "De forma paralela, los actuales precios del petróleo la permiten continuar avanzando en su plan estratégico y descarbonizarse, siendo una de las empresas con mejor puntuación ESG utilizando MorningStar Sustinalytics. Por otro lado, dispone de una buena salud financiera y tiene capacidad para mantener un alto dividendo. A la vez, desde un punto de vista técnico, la acción no presenta grandes excesos pues se encuentra próxima a su MMS (200) y ha sido capaz de construir una estructura alcista en los últimos tres meses", finalizan.